Zabezpieczenie płatności w budownictwie – weksel czy escrow?

Jak chronić się przed nieuczciwym klientem? Sprawdź, czym różni się weksel od rachunku escrow i jak stosować zabezpieczenie płatności w budownictwie krok po kroku.

PROBLEMY I ROZWIĄZANIA

B2B Meble

7/9/20257 min read

Realne zabezpieczenia

W relacjach wykonawca–inwestor zaufanie jest niezbędne. Ale gdy na szali leżą dziesiątki lub setki tysięcy złotych, samo zaufanie to za mało. W branży budowlanej coraz częściej mówi się o potrzebie realnych zabezpieczeń finansowych, które chronią obie strony przed stratami, opóźnieniami i konfliktami. Najczęściej rozważane narzędzia? Weksel in blanco i rachunek escrow. Oba mają swoje zalety i ograniczenia – dlatego warto je dobrze poznać, zanim zdecydujesz, które będzie odpowiednie w danym projekcie.

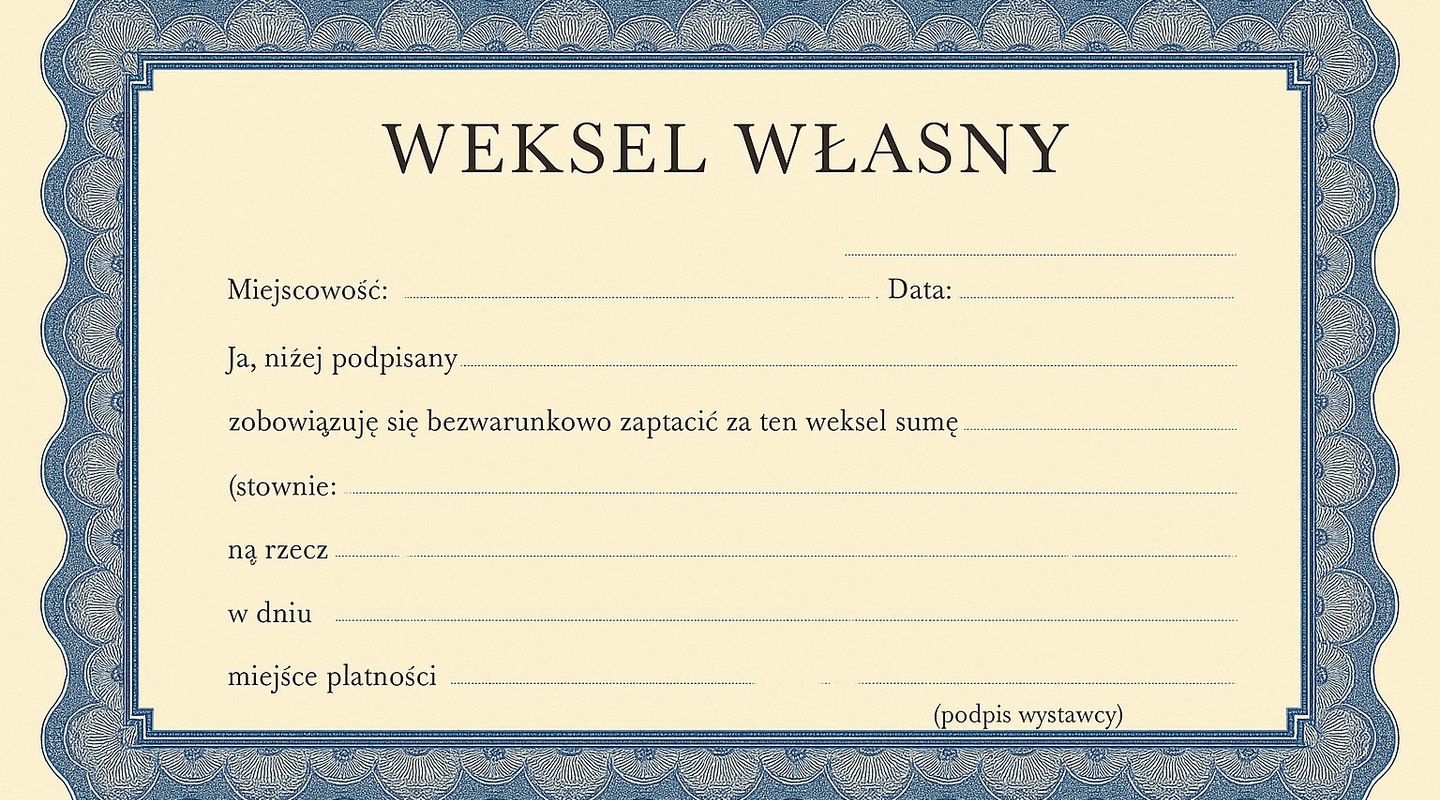

1. Weksel in blanco – szybkie zabezpieczenie, ale z ryzykiem

Czym dokładnie jest?

Weksel in blanco to forma zabezpieczenia wierzytelności, która działa jak „finansowy straszak”. Klient podpisuje dokument bez wpisanej kwoty i daty – te elementy mogą zostać uzupełnione później, jeśli klient nie wywiąże się z umowy (np. nie zapłaci za wykonane prace). Aby weksel miał moc prawną, musi być uzupełniony zgodnie z deklaracją wekslową – dokumentem określającym kiedy i w jakich warunkach można wpisać kwotę i termin płatności.

Zalety praktyczne:

Nie wymaga obecności notariusza ani udziału banku.

Może zostać przygotowany przez prawnika lub samodzielnie (przy zachowaniu ostrożności).

Działa prewencyjnie – świadomość podpisanego weksla często skłania klientów do terminowych płatności.

Może być używany także jako zabezpieczenie zaliczki lub etapowego rozliczenia.

Ryzyka i ograniczenia, o których trzeba pamiętać:

Klient może próbować unieważnić weksel w sądzie, powołując się na brak uzgodnionej deklaracji lub jej błędną treść.

Egzekucja weksla wymaga postępowania sądowego (choć uproszczonego) – to oznacza czas i dodatkowe koszty.

W przypadku problemów finansowych klienta (upadłość, zajęcie majątku) weksel może okazać się jedynie kartką papieru – nie gwarantuje realnego odzyskania pieniędzy.

Może być postrzegany jako narzędzie „z presją” – niektórzy klienci odrzucają tę formę, traktując ją jako brak zaufania.

Jak przygotować bezpieczny weksel in blanco?

Ustal jasną deklarację wekslową – najlepiej jako osobny dokument podpisany przez obie strony.

Przypnij deklarację do kopii umowy (np. jako załącznik).

Określ kwotę maksymalną, jaką można wpisać, oraz sytuacje, w których może dojść do uzupełnienia weksla.

Zadbaj, by klient miał kopię deklaracji i weksla – przejrzystość zwiększa zaufanie i minimalizuje ryzyko późniejszych sporów.

Kiedy warto zastosować weksel?

Przy zleceniach do ok. 50 000 zł, gdzie koszt obsługi escrow jest nieopłacalny.

Gdy klient opóźnia się z płatnością zaliczki, ale deklaruje chęć podpisania zabezpieczenia.

W przypadku pracy z klientem indywidualnym, który nie prowadzi działalności gospodarczej (gdzie inne formy zabezpieczeń są trudniejsze do egzekwowania).

2. Rachunek escrow – pełna kontrola nad środkami

Czym dokładnie jest?

Rachunek escrow to forma finansowego zabezpieczenia, która polega na zdeponowaniu środków pieniężnych na specjalnym koncie prowadzonym przez instytucję zaufania publicznego – zwykle notariusza, kancelarię prawną lub bank. Środki te są zablokowane – nie można ich wypłacić ani przelać bez spełnienia warunków określonych w umowie. Dopiero po zakończeniu konkretnego etapu prac (np. odbiór instalacji, montaż płytek, zakończenie robót stanu surowego) środki są uwalniane i trafiają do wykonawcy.

Dlaczego to działa?

Escrow eliminuje problem: „klient nie płaci, choć prace są wykonane”, bo pieniądze są zabezpieczone z góry, ale dostępne dopiero po spełnieniu ustalonych warunków. Daje to obu stronom realne poczucie bezpieczeństwa i kontroli.

Zalety tego rozwiązania:

💼 Bezpieczeństwo obustronne – inwestor ma pewność, że nie zapłaci za coś, czego nie odebrał, a wykonawca wie, że środki są „na stole” i czekają tylko na odbiór.

📈 Etapowe rozliczanie – środki mogą być wypłacane po zakończeniu każdego etapu zgodnie z harmonogramem. Nie trzeba czekać do końca inwestycji.

🤝 Buduje zaufanie – szczególnie przy pierwszej współpracy. Pokazuje profesjonalne podejście i gotowość do transparentnych rozliczeń.

🧾 Ogranicza konflikty – ponieważ warunki wypłaty są z góry znane i ustalone w dokumencie escrow, nie ma pola do uznaniowości.

Na co trzeba uważać?

💰 Koszty prowadzenia rachunku – to może być kilkaset złotych lub kilka procent wartości inwestycji. Czasem strony dzielą koszty po połowie.

📅 Dłuższe przygotowania – trzeba spisać umowę, uzgodnić warunki z notariuszem lub bankiem, przygotować harmonogram wypłat.

🧠 Edukacja klienta – nie każdy inwestor zna ten mechanizm. Czasem trzeba wytłumaczyć, że to nie forma kontroli, tylko profesjonalnego zabezpieczenia obustronnego.

Jak wdrożyć escrow w praktyce?

Wybierz instytucję prowadzącą rachunek – notariusz to najczęstszy wybór, choć banki również oferują tę usługę.

Ustal wspólnie z klientem harmonogram etapów i przypisane im kwoty.

Spisz umowę escrow jako załącznik do głównej umowy wykonawczej.

Poinformuj klienta, że wpłata środków na rachunek escrow jest warunkiem rozpoczęcia prac.

Dla kogo to rozwiązanie?

Dla wykonawców realizujących większe inwestycje (od 100 tys. zł wzwyż).

Dla firm, które wchodzą w nową współpracę bez historii transakcyjnej z klientem.

Dla tych, którzy często mają problem z opóźnieniami płatności i chcą uporządkować rozliczenia.

3. Jak rozmawiać z klientem o zabezpieczeniach?

To nie brak zaufania. To profesjonalizm.

Dla wielu wykonawców temat zabezpieczeń finansowych to „gorący ziemniak”. Boją się, że klient poczuje się urażony – jakby był traktowany z góry lub podejrzewany o nieuczciwość. Tymczasem najwięksi i najbardziej rzetelni inwestorzy oczekują właśnie jasnych i zabezpieczonych zasad współpracy. I wcale nie mają z tym problemu – o ile dobrze się to przedstawi.

Co i jak powiedzieć?

🗣 Zadbaj o język – mów językiem korzyści, nie obaw.

Zamiast:

„Wie pan, musimy się jakoś zabezpieczyć na wypadek, gdyby coś poszło nie tak…”

Powiedz:

„Zależy mi, żebyśmy obaj czuli się bezpiecznie w tej współpracy. Dobrze działa, gdy od początku mamy ustalone jasne zasady rozliczeń – to ułatwia i przyspiesza pracę.”

🎯 Postaw na wspólne cele.

Zamiast:

„Mam złe doświadczenia, więc teraz zawsze podpisuję weksel.”

Powiedz:

„Wielu moich klientów chce mieć wszystko na papierze, żeby nie było niedomówień. Dzięki temu nie tracimy czasu na ustalanie, co było, a czego nie było – wszystko jest czytelne.”

📊 Użyj przykładu lub historii.

„Na ostatniej budowie inwestor zaproponował rachunek escrow. Wszystko szło gładko – bez nieporozumień, bez opóźnień, a płatności były wypłacane zgodnie z harmonogramem.”

🤝 Zaproponuj wybór – klient czuje się wtedy bezpieczniej.

„Zazwyczaj działamy w oparciu o dwa modele: albo klasyczny weksel, albo rachunek powierniczy. Chętnie przedstawię oba – zobaczymy, który lepiej pasuje do tego projektu.”

Co jeszcze pomaga?

✅ Uprzedź pytania. Już przy ofercie lub wstępnym kosztorysie możesz dodać akapit:

„W ramach zabezpieczenia współpracy proponujemy wybór jednej z dwóch form: rachunku escrow lub weksla in blanco. Obie opcje mają na celu zapewnienie płynności i przejrzystości rozliczeń. Szczegóły chętnie omówimy przy podpisaniu umowy.”

✅ Traktuj to jak standard, a nie wyjątek.

Im spokojniej i bardziej naturalnie przedstawisz zabezpieczenie, tym mniejsze szanse, że klient się „zaprze”. Jeśli będziesz sam wydawać się niepewny – klient wyczuje to natychmiast.

✅ Nie negocjuj z pozycji lęku.

To Ty jako wykonawca bierzesz na siebie ryzyko inwestycji czasu, materiałów, ludzi i logistyki. Masz prawo zadbać o swoje interesy. Klient, który tego nie rozumie – to już sygnał ostrzegawczy.

4. Co wybrać? Porównanie weksla i escrow

Gdy stawką są dziesiątki tysięcy złotych i miesiące pracy, warto wybrać formę zabezpieczenia adekwatną do skali projektu i poziomu zaufania między stronami. Oto, co oznaczają poszczególne kryteria:

📌 Poziom bezpieczeństwa

Weksel działa dopiero po wystąpieniu problemu. Musisz udowodnić, że klient nie wywiązał się z umowy, a następnie przejść przez proces egzekucji. To bardziej straszak niż realne zabezpieczenie.

Escrow chroni z góry – środki są już zdeponowane i wypłacane tylko po spełnieniu warunków. Daje poczucie kontroli i bezpieczeństwa obustronnego.

📌 Koszt wdrożenia

Weksel można przygotować samodzielnie lub z pomocą prawnika, co wiąże się z niewielkim wydatkiem.

Escrow wymaga zaangażowania podmiotu zewnętrznego (banku, notariusza, kancelarii), który pobiera opłatę – często procentową lub stałą za obsługę konta.

📌 Złożoność przygotowania

Weksel to prosty dokument, ale kluczowe jest przygotowanie tzw. deklaracji wekslowej, która opisuje warunki jego uzupełnienia. Bez niej weksel może być nieważny.

Escrow wymaga podpisania trójstronnej umowy oraz określenia jasnych zasad wypłat – np. na podstawie harmonogramu odbiorów.

📌 Przejrzystość dla klienta

Weksel może być dla niektórych klientów niezrozumiały lub budzić niepokój – szczególnie jeśli nie znają tej formy zabezpieczenia.

Escrow daje klientowi czytelny mechanizm: wpłacam środki → wykonawca realizuje etap → wypłata. To zbliża relację do standardów biznesowych, np. w deweloperce.

📌 Skuteczność egzekucji

Weksel może działać, ale tylko jeśli klient posiada majątek i nie ogłosi upadłości. Wymaga często wejścia na drogę sądową.

Escrow jest bezdyskusyjny – pieniądze już są, a warunki wypłat są znane z góry. W razie sporu – instytucja powiernicza wstrzymuje wypłatę do czasu rozstrzygnięcia.

Podsumowanie

Nie ma jednej odpowiedzi dla wszystkich. Jeśli wykonujesz mniejsze remonty, znasz klienta i chcesz mieć szybkie zabezpieczenie „na wypadek”, weksel może wystarczyć. Ale jeśli wchodzisz w większą inwestycję, gdzie liczy się bezpieczeństwo finansowe na każdym etapie – rachunek escrow daje zdecydowanie większą pewność i komfort pracy.

Bezpieczeństwo to nie brak zaufania – to profesjonalizm. A klient, który to rozumie, będzie chętnie z Tobą współpracował – bo wie, że ma do czynienia z firmą, która myśli długofalowo i odpowiedzialnie.

❓Najczęściej zadawane pytania

Czym różni się weksel in blanco od zwykłej umowy?

Umowa określa zasady współpracy, ale nie zawsze daje możliwość szybkiej egzekucji należności. Weksel in blanco to dokument płatniczy, który – po spełnieniu warunków – można wykorzystać do szybszego dochodzenia zapłaty, np. przez komornika.

Czy klient może odmówić podpisania weksla lub umowy escrow?

Tak. Weksel i escrow to dobrowolne formy zabezpieczenia, ale ich odrzucenie może być dla wykonawcy sygnałem ostrzegawczym. Warto wtedy szczególnie zadbać o inne formy ochrony, np. zaliczki i pisemne etapy odbiorów.

Ile kosztuje założenie rachunku escrow?

Koszt zależy od instytucji. W przypadku banków zwykle to kilkaset złotych rocznie, u notariusza – opłata może być ustalana indywidualnie. Przy większych inwestycjach to wydatek wart poniesienia.

Czy weksel działa, jeśli klient nie ma pieniędzy lub ogłosi upadłość?

Niestety nie. Weksel można egzekwować tylko wtedy, gdy klient ma majątek lub środki. Dlatego przy większym ryzyku bardziej opłaca się zastosować rachunek escrow.

Jak zaproponować klientowi zabezpieczenie, żeby go nie urazić?

Zamiast mówić o braku zaufania, powiedz o profesjonalizacji współpracy i zabezpieczeniu obu stron. Dobrym podejściem jest przedstawienie dwóch opcji i wspólne wybranie tej, która będzie akceptowalna dla obu stron.

Czy można połączyć weksel i escrow?

Tak. W praktyce można np. pobrać zaliczkę do escrow, a na pozostałą część należności zastosować weksel zabezpieczający końcowe rozliczenie. Takie rozwiązania stosuje się przy inwestycjach wieloetapowych.

Która forma zabezpieczenia jest lepsza?

Nie ma jednej odpowiedzi. Weksel jest prostszy i tańszy, ale działa dopiero „po szkodzie”. Escrow wymaga więcej formalności, ale chroni od początku. Wybór zależy od wartości zlecenia i poziomu zaufania między stronami.